Таблица КБМ

КБМ — коэффициент бонус-малус — представляет собой систему тарифных коэффициентов, которая применяется для изменения размера страховой премии, то есть суммы, которую страхователь платит страховой компании за приобретаемую им страховку ОСАГО.

ОСАГО

ОСАГОПрименение данного коэффициента призвано поощрить водителей, которые безаварийно управляют транспортным средством, а также финансово наказать тех, кто является виновником дорожно-транспортных происшествий. То есть, для тех, кто участвует в дорожном движении и при этом не становится участником ДТП, стоимость полиса ОСАГО оказывается ниже. Для тех, кто становится причиной возникновения ДТП, цена страховки повышается.

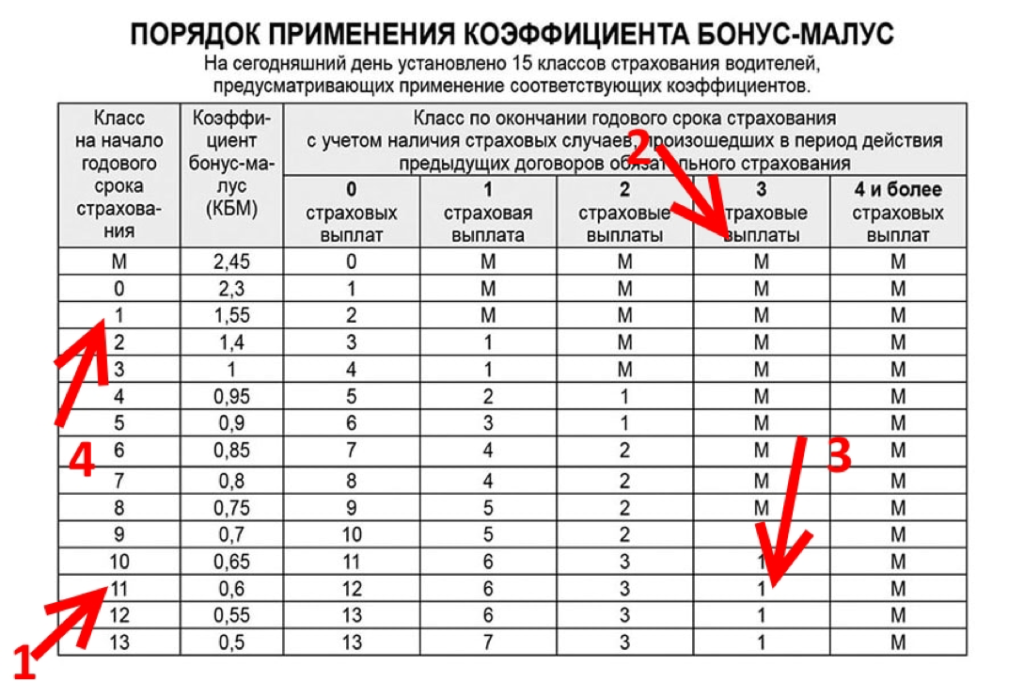

Разобраться в том, каким может быть данный коэффициент, позволяет таблица КБМ. Она включает следующие столбцы: класс на начало годового страхования, КБМ (коэффициент), а также класс по окончании годового срока страхования с учётом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования.

Таблица КБМ

Таблица КБМИтак, первый столбец — это класс страхования (страхователя), который присваивается каждому конкретному водителю. Если Вы являетесь начинающим водителем, то Вы относитесь к третьему классу, для которого коэффициент равен единице.

В дальнейшем такой класс может быть повышен или понижен. Максимальный — 13, минимальный — М. Общее число — 15 классов (М и от 0 до 13). Определение класса осуществляется один раз в год по итогам прошедшего года. Дата определения — 1 апреля (за период с 1 апреля предыдущего года по 31 марта текущего).

Если за прошедший период Вы не становились виновником ДТП, то есть страховщиком не осуществлялось страховое возмещение, Ваш класс повышается на единицу. То есть для начинающего водителя за один год безаварийной езды, класс страхования становится равным 4, а КБМ составит 0,95. Из этого следует, что стоимость полиса ОСАГО станет ниже, а именно сократится на 5%.

Расчёт стоимости

Расчёт стоимостиЗа каждый последующий год безаварийной езды стоимость ОСАГО оказывается уменьшенной ещё на 5% процентов. Наименьшей цена страховки окажется для водителей с 13 классом страхования. Такой водитель может рассчитывать на максимально возможное уменьшение полиса — в 50%.

Самой высокой стоимость полиса окажется для водителя с классом страхования М. Для него цена будет увеличенной на 145%, а КБМ окажется равным 2,45.

То, как повышается класс страхования, вопросов не вызывает. Однако возможно не только повышение, но и понижение. О том, как изменится Ваш класс страхователя, если Вы окажетесь участником ДТП и произойдут страховые возмещения, информирует таблица КБМ. С её помощью можно самостоятельно определить новый класс страхования.

ДТП

ДТПДля этого в первом столбце необходимо выбрать текущее значение (для начинающих водителей — 3, для остальных в зависимости от безаварийности езды за прошедшие периоды). В соседнем столбце указывается значение коэффициента бонус-малуса, которое может находиться в пределах от 05 до 2,45. Далее следует выбрать количество страховых случаев, которые произошли на протяжении срока страхования (одного года). Здесь следует принимать во внимание только те из них, которые произошли по вине данного водителя.

На пересечении строки с классом страхования и столбца с количеством страховых случаев отображается значение на следующий год. Например, для водителя с классом 3 за год безаварийной езды оно увеличивается до 4. Если за срок страхования (год) была осуществлена одна страховая выплата, класс такого водителя становится равным 1, при количестве страховых случаев от 2 и более, водителю присваивается класс М.

Определение КБМ

Определение КБМСледует отметить, что чем выше класс страхователя, тем большее количество страховых случаев должно быть осуществлено для такого водителя, чтобы его класс оказался минимальным. Так, для водителя с классом 13, который является максимальным, необходимо на протяжении года (периода страхования) стать виновником 4-х дорожно-транспортных происшествий. Если же такой водитель станет виновником одного ДТП, то его класс уменьшится до 7, двух — до 3, а трёх — до 1.

Таким образом, таблица является достаточно наглядной и позволяет без особых трудностей самостоятельно определить, каким станет коэффициент бонус-малус на следующий период страхования. Также не составит труда отыскать такую таблицу на просторах Интернета. При необходимости она может быть сохранена на Ваше устройство (стационарное или мобильное) или распечатана, чтобы обратиться к ней можно было в любое удобное для себя время.

Страховые компании в свою очередь проверяют КБМ конкретного водителя по базе АИС РСА. Далее проверяется наличие и количество страховых ситуаций, которые произошли за год страхования по вине данного водителя. После этого ему присваивается новый класс на следующий период страхования.

Официальный сайт РСА

Официальный сайт РСАДля определения коэффициента на официальном сайте РСА — Российского союза автостраховщиков потребуется указать требуемые корректные реквизиты. К числу таковых относится дата заключения договора или дополнительного соглашения, выбрать которую можно в предложенном здесь же календаре. Также потребуется указать тип собственника. Это может быть юридическое или физическое лицо. В последнем случае также понадобится выбрать пункт, касающийся того, ограничен ли договор количеством водителей, допущенных к управлению транспортным средством. После заполнения всей необходимой информации достаточно нажать на кнопку «Применить» и ознакомиться с результатом.

Определение КБМ

Определение КБМНеобходимо отметить, что с 1 июля 2014 года база АИС РСА была определена в качестве единственного источника получения сведений, касающихся предыдущего периода страхования. Именно тогда она стала использоваться для осуществления расчёта правильного КБМ. Эта информационная система содержит данные о договорах ОСАГО, которые были заключены с 1 января 2011 года.

Сегодня каждая страховая компания обязана передавать сведения о заключённом договоре обязательного страхования гражданской ответственности владельцев транспортных средств в АИС РСА не позднее чем в течение одного рабочего дня от даты заключения соответствующего договора. Вносить, а также изменять данные в такой базе могут только страховые компании, которые имеют право на осуществление деятельности по заключению договоров ОСАГО. При этом Российский союз автостраховщиков вносить какие-либо изменения в АИС не имеет права.

Калькулятор КБМ

Калькулятор КБМЕсли расчёт осуществляется для ситуации «Без ограничений», следует отметить соответствующий пункт, после чего указать фамилию, имя и отчество, дату рождения, серию и номер паспорта, VIN и дату запроса. Для расчёта стоимости необходимо согласиться с правилами предоставления информации, ознакомиться с которыми можно по представленной здесь же ссылке.

Как только все данные указаны, остаётся нажать на кнопку «Проверить» и ознакомиться с представленной информацией.

Коэффициент бонус-малус оказывает влияние на стоимость ОСАГО. Однако следует отметить, что такой полис может быть как с ограниченным списком водителей, так и без ограничений.

Так, если договор обязательного страхования предусматривает ограниченное количество лиц, допущенных к управлению транспортным средством, КБМ рассчитывается исходя из сведений, которые касаются каждого из водителей. В этом случае коэффициент присваивается каждому из водителей, которые указаны в договоре. При этом при расчёте страховой премии учитывается КБМ, имеющий наибольшее значение. Если сведения о страховой истории конкретного лица отсутствуют, для него применяется КБМ, равный единице.

Водитель

ВодительПри расчёте стоимости ОСАГО, не имеющего ограничений по количеству допущенных к управлению ТС водителей (владельцем транспортного средства является физическое лицо), расчёт страхового тарифа осуществляется с применением коэффициента КБМ, который равен 1.

В том случае когда осуществляется заключение нового договора после досрочного расторжения предыдущего, КБМ окажется равным тому значению, которое было определено на 1 апреля текущего года.

Важно понимать, что изменение значения КБМ, рассчитать которое позволяет соответствующая таблица, в случае дорожно-транспортного происшествия происходит только для виновника ДТП. Если же Вы стали пострадавшей стороной в произошедшей аварии, это никак не повлияет на Ваш коэффициент бонус-малус.

ДТП и ОСАГО

ДТП и ОСАГОЕсли происходит перерыв в страховании на один год и более, это никак не влияет на КБМ. Также не влияет на значение коэффициента смена страховой компании, то есть данный показатель не зависит от того, в какой из страховых компаний Вы осуществляете заключение договора обязательного страхования автогражданской ответственности.

Получить полное представление о том, как формируется стоимость ОСАГО, позволяет Федеральный закон от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». В частности факторам, влияющем на стоимость посвящена статья 9 данного закона. Это «Базовые ставки и коэффициенты страховых тарифов».

Федеральный закон от 25.04.2002 N 40-ФЗ

Федеральный закон от 25.04.2002 N 40-ФЗВ целом страховые тарифы по ОСАГО регулируются не страховыми компаниями, с которыми заключается договор, а Банком России (до 2015 года они устанавливались Правительством РФ) и состоят из базовых ставок и коэффициентов. Одним из последних является и КБМ. Страховые премии, то есть плата, которую страхователь вносит страховщику, рассчитываются как произведение базовых ставок и коэффициентов.

Базовые ставки зависят от технических характеристик, конструктивных особенностей и назначения ТС, которые оказывают существенное влияние на вероятность причинения вреда в случае их использования, а также на потенциальный размер такого вреда.

В то же время коэффициенты зависят от территории, на которой осуществляется преимущественное использование транспортного средства. Такая территория определяется исходя из места жительства собственника ТС, которое указанно в паспорте транспортного средства, свидетельстве о его регистрации либо в паспорте гражданина. Это актуально для автомобиля, который принадлежит физическому лицу. В том случае когда ТС принадлежит юридическому лицу, его филиалу или представительству, территория определяется по месту нахождения такого лица, которое указывается в учредительном документе.

Статья 9

Статья 9Также коэффициенты устанавливаются в зависимости от технических характеристик ТС, а именно наличия в договоре условия, которым предусмотрена возможность управления транспортным средством с прицепом к нему. Имеет значение и сезонное использование автомобиля, а также иные существенно влияющие на величину страхового риска обстоятельства.

Здесь же представлена информация о КБМ, значение которого зависит от наличия или отсутствия страхового возмещения, которое было произведено страховщиком в предшествующие периоды при осуществлении обязательного страхования автогражданской ответственности. О том, как наличие таких возмещений оказывает влияние на значение коэффициента бонус-малус, информирует таблица КБМ.

Таким образом, коэффициент бонус-малус представляет собой коэффициент страховых тарифов, который зависит от наличия либо отсутствия страхового возмещения, осуществлённого страховщиком в предшествующий период. В качестве такого периода рассматривается один год — с 1 апреля предыдущего до 31 марта включительно следующего года.

КБМ призван поощрять тех водителей, которые не являются виновниками ДТП, снижая стоимость полиса ОСАГО вплоть до 50%. В то же время водители, которые часто становятся виновниками ДТП, повышают для себя стоимость полиса вплоть до плюс 145%.

Таблица КБМ с процентами

Таблица КБМ с процентамиОзнакомиться со всеми классами страхования и размером коэффициента для каждого из них позволяет таблица КБМ. С её помощью также можно узнать коэффициент на следующий год, в чём помогают столбцы, в которых отображаются данные, касающиеся наличия страховых выплат. Благодаря им можно узнать класс, который окажется присвоенным при наличии или отсутствии страховых случаев, которые произошли в период действия предыдущих договоров ОСАГО.

Беспокоиться о возможном повышении полиса должны только те водители, по вине которых происходят аварии. Если же Вы являетесь пострадавшей стороной в дорожно-транспортном происшествии, это никак не повлияет на изменение КБМ.

При необходимости также можно воспользоваться калькулятором КБМ, который позволит рассчитать соответствующий показатель на основании указанных данных о собственнике авто. Также на помощь приходит АИС РСА — автоматизированная информационная система, данные в которую поступают непосредственно от страховых компаний, с которыми заключаются договоры ОСАГО или дополнительные соглашения.

Страховая компания

Страховая компанияПомочь разобраться в формировании стоимости обязательного страхования автогражданской ответственности призвано российское законодательство, в частности Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Главное, что необходимо знать о КБМ, это то, что чем внимательнее и безопаснее Вы ведёте себя на дороге, тем меньшая вероятность попадания в дорожно-транспортное происшествие и тем дешевле оказывается ОСАГО, которое относится к числу обязательных документов, которые должны быть у лица, управляющего транспортным средством.

Коэффициент бонус-малус (КБМ) 2020

Коэффициент бонус-малус (КБМ) — коэффициент страховых тарифов в зависимости от наличия или отсутствия страхового возмещения, осуществленного страховщиками в предшествующий период, с 1 апреля предыдущего года до 31 марта включительно следующего за ним года при осуществлении обязательного страхования гражданской ответственности владельца транспортного средства.

При заключении договора ОСАГО страховая компания обязана использовать сведения о предыдущих периодах страхования, содержащиеся в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА).

- Таблица значений КБМ

№

Коэффициент КБМ на период КБМ

Коэффициент КБМ

0 страховых возмещений за период КБМ 1 страховое возмещение за период КБМ 2 страховых возмещения за период КБМ 3 страховых возмещения за период КБМ Более 3 страховых возмещений за период КБМ 1 2,45 2,3 2,45 2,45 2,45 2,45 2 2,3 1,55 2,45 2,45 2,45 2,45 3 1,55 1,4 2,45 2,45 2,45 2,45 4 1,4 1 1,55 2,45 2,45 2,45 5 1 0,95 1,55 2,45 2,45 2,45 6 0,95 0,9 1,4 1,55 2,45 2,45 7 0,9 0,85 1 1,55 2,45 2,45 8 0,85 0,8 0,95 1,4 2,45 2,45 9 0,8 0,75 0,95 1,4 2,45 2,45 10 0,75 0,7 0,9 1,4 2,45 2,45 11 0,7 0,65 0,9 1,4 1,55 2,45 12 0,65 0,6 0,85 1 1,55 2,45 13 0,6 0,55 0,85 1 1,55 2,45 14 0,55 0,5 0,85 1 1,55 2,45 15 0,5 0,5 0,8 1 1,55 2,45

Вопросы и ответы про КБМ

- От чего зависит КБМ?

Коэффициент бонус-малус (КБМ) определяется для каждого водителя транспортного средства индивидуально и влияет на стоимость договора ОСАГО. Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

Значение КБМ сохраняется вне зависимости от смены страховой компании. Порядок определения и применения КБМ описан в разделе «Порядок определения КБМ».

- Как проверить текущее значение КБМ?

Проверить текущее значение КБМ возможно самостоятельно в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА): перейти на сайт РСА.

- Замена водительского удостоверения (ВУ) и/или фамилии, имени и/или документа, удостоверяющего личность

Если вы поменяли водительское удостоверение и/или фамилию, имя и/или документ, удостоверяющий личность, необходимо внести изменения в действующий договор ОСАГО как можно скорее. Это необходимо для внесения корректных сведений в автоматизированную информационную систему Российского союза автостраховщиков (АИС РСА) и присвоения правильного КБМ в будущем.

В соответствии с пунктом 8 ст.15 Федерального закона 40-ФЗ П: «В период действия договора ОСАГО страхователь обязан незамедлительно сообщать Страховщику в письменной форме об изменении сведений, указанных в заявлении о заключении договора страхования». В случае одновременного действия нескольких договоров ОСАГО, необходимо вносить изменения в каждый из этих договоров ОСАГО.

Написать заявление на внесение изменений можно в любом офисе ПАО СК «Росгосстрах». Внести изменения в электронный полис ОСАГО можно через Личный кабинет клиента.

- Порядок определения КБМ

С 1 апреля 2019 года КБМ рассчитывается один раз в год — 1 апреля и применяется в течение всего периода (с 1 апреля по 31 марта) для заключения любого договора.

Коэффициент КБМ водителя, являющегося владельцем транспортного средства — физическим лицом, или лицом, допущенным к управлению транспортным средством, владельцем которого является физическое или юридическое лицо, включая случаи, когда договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством (далее — КБМ водителя), в отношении которого в АИС ОСАГО содержатся сведения о договорах обязательного страхования, определяется на основании значения коэффициента КБМ, который был определен водителю на период КБМ, и количества страховых возмещений по всем договорам обязательного страхования, осуществленных страховщиками в отношении данного водителя и зарегистрированных в АИС ОСАГО в течение периода КБМ.

- Полис с ограниченным списком водителей

-

Общий порядок

По договору обязательного страхования, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, КБМ определяется на основании сведений в отношении каждого водителя. КБМ присваивается каждому водителю, допущенному к управлению транспортным средством, указанным в договоре. При расчете страховой премии применяется наибольшее значение коэффициента КБМ. При отсутствии сведений о страховой истории водителю присваивается КБМ = 1.

- Страхователь, который является вписанным Водителем №1 с КБМ равным 0,9, вписал в полис ОСАГО водителя №2 с КБМ равным 1,4, т. к. по его вине была выплата страхового возмещения договору, окончившемуся не более года назад. Соответственно, размер страховой премии будет определяться по водителю №2, и размер премии будет увеличен в связи с меньшим коэффициентом водителя №2.

- Водитель №1 и водитель №2 имеют одинаковый КБМ 0,8. Страхователь вписал в полис ОСАГО водителя №2. Соответственно, факт добавления в полис второго водителя на КБМ по договору не повлияет, и страховая премия останется неизменной.

Если водитель ранее не был вписан в полис ОСАГО (например, только получил водительское удостоверение)

При отсутствии сведений в АИС РСА по указанным в договоре водителям им присваивается КБМ = 1.

- Водитель №1 получил права и через два дня купил транспортное средство. При оформлении договора ОСАГО такому водителю присваивается КБМ = 1.

- Полис без ограничений

-

Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

- Если предыдущий договор был досрочно расторгнут

-

При заключении нового договора ОСАГО, КБМ будет равным КБМ, который был определен на 1 апреля текущего года.

- Если произошло ДТП

-

Если в результате ДТП вы являлись пострадавшей стороной, то выплата по данному ДТП никак не отразится на вашем классе аварийности (КБМ). Если вы стали виновником ДТП, то КБМ будет снижен только у того водителя, который был виновником ДТП.

- Перерыв в страховании 1 год и более

-

Не влияет на КБМ.

Расчитать КБМ Что представляет собой коэффициент КБМАббревиатура КБМ — сокращенное обозначение коэффициента бонус-малус, влияющего на стоимость полиса (повышающий или понижающий в зависимости от аварийности в предыдущие периоды). Максимальная скидка может достигать до 50 % от стоимости ОСАГО. В соответствии с Указанием Банка России от 4 декабря 2018 года N 5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях), коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств» значения коэффициентов КБМ приведены в таблице:

Система бонус-малус предполагает применение как понижающих, так и повышающих коэффициентов, если водитель допустил аварию по своей вине и потерпевшим была произведена страховая выплата. На применяемый КБМ по договору ОСАГО влияют все произошедшие ДТП по вине водителя. При заключении договора ОСАГО значение КБМ по каждому водителю определяется по запросу в автоматизированную информационную систему РСА (АИС РСА). В соответствии Приложением 6 к Указанию Банка России от 4 декабря 2018 года N 5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях), коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств» с 1 апреля 2019г. для договоров ОСАГО, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховая премия рассчитывается с применением коэффициента КБМ = 1. | Мои полисыПродление каскоПродление E-ОСАГОАктивация полисовВыберите продуктВсе включено!Защищенная карта+Здоровье!Деньги на ЗдоровьеХоть Потоп! — КвартираХоть Потоп! — ДомСтрахование квартирыЗащита покупкиЗащита покупки Лайт+Дополнительная гарантияКомплексная защитаАльфаСпортСтрахование банковских картПрограмма «ЖИВИ!»Защита экранаЗащита имущества и техникиКупитьВыберите продуктКАСКОЭлектронное ОСАГОСтрахование выезжающих за рубежСтрахование квартирыПродление КАСКОАльфаКлещДобрые соседиАльфаОФИСAlfaSynopsis (АнтиОНКО)ДопЗащитаДети и спортСтатус страхового события КАСКОУправление полисами Свои пожелания и отзывы о качестве обслуживания вы можете оставить в разделе  Почему АльфаСтрахование

| |||||

Таблица КБМ 2020 — рассчитываем класс бонус-малус

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

М

2.450

2.31

1.552

1.43

14

0.955

0.96

0.857

0.88

0.759

0.710

0.6511

0.612

0.5513

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне. При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн.

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определяется по специальной таблице КБМ 2020, которая с 2002 года остается неизменной.

| Класс | КБМ | Подорожание – Скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Обратите внимание! Стоит принимать к сведению, что аварийный КБМ на новый срок применяется только в том случае, если застрахованный водитель был виновником ДТП.

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный — 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

Пример № 1

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый. В нашем случае – это 4 класс.

- Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Расчет КБМ по таблице без аварий

Расчет КБМ по таблице без аварийПример № 2

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Для расчета выполняется несколько простых шагов:

- Смотрится по таблице класс, который был у водителя на момент ранее купленного договора. В нашем случае это 11 класс.

- После по верхней таблице определяется количество случаев. Данный водитель 3 раза был виновником аварии.

- Находясь на столбце с количеством аварий спуститься вниз до строчки с действующим классом и смотрится новый. В нашем примере это 1 класс аварийности.

- В первом столбце таблицы определяется новый показатель, который равен 1 КБМ. Клиент получает повышающий в размере 1,55. Получается, застрахованный участник движения на 55% переплатит от базовой стоимости договора за свою аварийность.

Расчет КБМ по таблице для виновника ДТП

Расчет КБМ по таблице для виновника ДТПКалькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

М

2.450

2.31

1.552

1.43

14

0.955

0.96

0.857

0.88

0.759

0.710

0.6511

0.612

0.5513

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

Загрузка…

Загрузка…Проверить КБМ ОСАГО по базе РСА онлайн

Под коэффициентом бонус-малус (КБМ) понимается показатель, которые обозначает уровень дисциплинированности водителя транспортного средства. Он используется страховыми компаниями для того, чтобы рассчитать стоимость оформления полиса ОСАГО. КБМ был введен в 2003-м году, причем принцип его определения и механизм предоставления скидок при заключении со страховщиком договора несколько раз менялся.

Как узнать коэффициент бонус-малус

В результате нередко возникает путаница, устранить которую может использование для проверки коэффициента только надежных ресурсов и баз данных. К их числу относится официальный сайт РСА, то есть Российского союза автостраховщиков, ведущего реестр страховых полисов, исчерпывающая информация о которых собирается в АИС РСА (автоматизированной информационной системе).;

Для того, чтобы проверить КБМ ОСАГО по единой базе РСА в режиме онлайн, необходимо ввести сведения о владельце транспортного средства, к числу которых относятся:

•ФИО собственника;

•дата его рождения;

•реквизиты водительского удостоверения;

•дата формируемого запроса в РСА. В данном случае следует указывать день, следующий за окончанием срока действия текущего полиса ОСАГО.

После введения указанной информации во все формы ввода, следует поставить галочку о согласии с установленными на сайте правилами обработки и предоставления данных, а затем нажать на кнопку «Проверить». В течение нескольких секунд интересующие пользователя данные будут выведены на экран, после чего их можно использовать при расчете цены полиса. Важно отметить, что услуга проверки предоставляется бесплатно.

Не получилось определить КБМ?

Нередко возникает ситуация, когда определить КБМ не удается и сервис проверки выдает ошибку. Причин подобного развития событий может быть несколько:

•ошибка со стороны автостраховщика, передавшего в РСА неверные данные;

•изменения в документах владельца транспортного средства или водителя;

•сбой в работе АИС РСА;

•заключение владельцем автомобиля нескольких страховых договоров или использование нелегального полиса страхования, например, без прохождения техосмотра.

В случае ошибки со стороны страховой компании собственник авто может обратиться с жалобой в контролирующий орган – Центробанк РФ или непосредственно в РСА.

Проверить КБМ по базе РСА

Инструкция по расчету КБМ:

- Выбор объекта проверки (водитель, собственник).

- Ввод всех данных (ФИО, стаж, дата рождения, серия и номер водительского удостоверения).

- Нажать на кнопку «добавить водителя» (при необходимости).

- Финальное действие – кнопка «Проверить».

Инструкция по расчету КБМ:

- Выбор объекта проверки (водитель, собственник).

- Ввод всех данных (ФИО, стаж, дата рождения, серия и номер водительского удостоверения).

- Нажать на кнопку «добавить водителя» (при необходимости).

- Финальное действие – кнопка «Проверить».

Класс

Коэффициент

Рассчитайте ОСАГО и КБМ в режиме онлайн:

Кбм: {{ result.payload.kbm.class }} — {{ result.payload.kbm.factor }}

Проверка и восстановление коэффициента бонус-малус

Поправки к базовому тарифу ОСАГО оказывают существенное влияние на стоимость полиса. На сайте нашего агентства «Элемент» есть возможность проверить КБМ онлайн по базе РСА самостоятельно. Для этих целей на веб-странице размещено специальное приложение, которое позволяет узнавать упомянутый коэффициент. Сделать это могут не только пользователи, проживающие в Москве, но и из любого региона в нашей стране.

Что такое КБМ и его влияние на стоимость полиса

Наше агентство выступает посредником между автостраховщиками и водителями или собственниками транспортных средств. Мы заключаем договора от имени страховых компаний. Аббревиатура КБМ расшифровывается как коэффициент бонус-малус. Величина его, по сути, определяет размер наценки или скидки за наличие или отсутствие ДТП для конкретного участника движения. Данный показатель является обязательным при оформлении страхового полиса.

Специальное приложение, установленное на официальном сайте агентства, обеспечивает возможность проверить КБМ по базе РСА онлайн самостоятельно и быстро. Данное ПО имеет интуитивно понятный алгоритм использования, позволяющий выполнить все процедуры без привлечения специалистов. Сотрудники нашего агентства, тем не менее, готовы помочь в данном вопросе совершенно бесплатно. Также Вы можете узнать свой коэффициент бонус малус самостоятельно, рассчитав по таблице КБМ, расположенной ниже.

Таблица КБМ на 2019 год

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Состав сведений и порядок проверки КБМ

Каждый водитель может рассчитать коэффициент бонус-малус самостоятельно и сравнить его со значением, зафиксированным в базе данных Российской страховой ассоциации. Онлайн-проверка КБМ по базе РСА осуществляется только при наличии данных о водителе или владельце автомобиля. Делается это следующим образом:

- В графе количество водителей, отмечаете нужное значение, максимум – четыре.

- Указываете дату проверки. Для оформления следующего полиса ОСАГО принимается значение поправки на следующий день после завершения предыдущего договора.

- Вводите паспортные данные.

- Вписываете реквизиты удостоверения водителя.

Вводить информацию в форму нужно очень внимательно. Точное выполнение перечисленных действий позволяет достоверно узнать КБМ и сравнить его с расчетным. Коэффициент понадобится при оформлении полиса ОСАГО с использованием онлайн-сервиса нашего агентства.

Восстановление поправочного коэффициента

За длительную безаварийную езду и отсутствие страховых выплат по договору водитель на начало последующего года повышается в классе от начального М до 13. При этом значение коэффициента уменьшается с максимального в 2,45 до минимального в 0,5. Это существенно влияет на стоимость полиса. В отдельных случаях проверка КБМ показывает, сведения в базу данных агентом не внесены, и страхователь остается в прежней позиции.

Если такое случилось то необходимо написать письмо в РСА и приложить к нему копию договора. Оператор внесет исправления в систему, после чего нужно будет проверить бонус малус ОСАГО и убедиться в этом. При выявлении ошибки участник дорожного движения имеет право на возврат разницы в стоимости полисов, расчет по которым производился с использованием некорректных данных.

Рекомендуем Вам

Рассчитать КБМ по базе РСА для ОСАГО онлайн и самостоятельно

В настоящее время от надежности вождения зависит не только жизнь, здоровье, но и возможность сэкономить на приобретении страховки. Приятно осознавать, что чем меньше совершено ДТП, тем дешевле будет обходиться страховка автомобиля.

Расчет КБМ производится с целью премирования или наказания водителей, ведь страховые компании заинтересованы в экономии своих средств на выплатах. Как же это работает на практике?

Содержание статьи

Что такое КБМ и от чего он зависит

КБМ – это коэффициент бонус-малус. КБМ зависит от класса водителя. Для расчета стоимости полиса выделяют 15 классов водителя: М и от 0 до 13, где М – самый низкий уровень. Чем ниже уровень, тем выше КБМ, на который умножается изначальная стоимость ОСАГО:

Окончательная цена страховки = Стоимость полиса х КБМ водителя

Например, для класса М КБМ равен 2,45. То есть полис для такого водителя подорожает почти в два с половиной раза.В класс М можно попасть, даже совершив одно ДТП за год, по которому страховая компания производила выплаты. Поэтому, от каждодневного соблюдения правил дорожного движения будет зависеть сохранение денежных средств на приобретение полиса ОСАГО.

Как самому рассчитать КБМ

Самому рассчитать КБМ достаточно просто. Можно воспользоваться приведенной ниже таблицей и примерами.

| Класс водителя | КБМ | Количество выплат по ОСАГО страховой компанией в течение года | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более | ||

| М | 2,45 | 0 | М | М | M | M |

| 0 | 2,3 | 1 | М | М | M | M |

| 1 | 1,55 | 2 | М | М | M | M |

| 2 | 1,4 | 3 | 1 | М | M | M |

| 3 | 1 | 4 | 1 | М | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Допустим, класс водителя на момент заключения нового договора был М. Следовательно, КБМ для него 2,45. И ровно во столько раз увеличится стоимость страховки. Если в течение года страховая компания не сделает ни одной выплаты по ДТП, то на начало следующего страхового года водитель перейдет в класс 1, а стоимость его полиса ОСАГО будет умножаться уже на коэффициент 2,3.

Еще один, более показательный пример. Допустим, водитель на начало года имел класс 12. Скидка на его полис составит 45%. И если в течение года он не станет виновником аварий, и страховая не будет производить выплат, то его класс вырастет до 13. Однако, если в течение года страховая произведет хотя бы одну выплату, то класс упадет до 6. И в следующем году скидка по страховке составит лишь 15%. Последующие выплаты также будут понижать класс вплоть до М.

Если водитель является новичком, то ему присваивают класс 3. КБМ в этом случае равен 1 и не дает дополнительных поощрений и переплат при приобретении полиса ОСАГО.

Как рассчитать КБМ онлайн

Если у водителя есть история, т.е. он не новичок, то рассчитать или проверить КБМ поможет онлайн-калькулятор. Важно помнить, что КБМ не привязан к автомобилю, а только к водителю.

Описание нашего сервиса и принцип его работы

Работа с виджетом по проверке текущего значения КБМ доступна всем водителям. Здесь можно рассчитать или проверить свой КБМ. Ведь иногда случается, что данные по водителю внесены случайно или намеренно неверно.

Водитель может ознакомиться со своим КБМ абсолютно бесплатно. А в случае обнаружения ошибки может изменить свой КБМ за небольшую плату.

На сайте также можно задать вопросы по данной тематике и рассмотреть примеры экономии приобретения полиса ОСАГО.

Достаточно заполнить данные в форме ниже:

- внести ФИО в специально отведенные для этого поля;

- аналогично внести дату рождения;

- номер своего водительского удостоверения;

- нажать на желтую кнопку «Проверить данные».

Программа покажет КБМ и стаж вождения.

Как рассчитать КБМ, если два водителя

КБМ рассчитывается для каждого водителя отдельно. Но расчет стоимости полиса производится с коэффициентом водителя более низкого класса. Т.е. если в полис включено два водителя, один из которых имеет класс 13, а другой класс М, то стоимость полиса будет увеличена в 2,45 раза. Именно такой КБМ у второго водителя. К этому надо быть готовым, вписывая к себе в полис кого-то ещё.

При ДТП будет снижаться класс водителя, по вине которого оно произошло, а не всех вписанных в полис водителей.

Как отправить заявку на снижение КБМ

При проверке КБМ программа автоматически предложит снизить КБМ, подав заявку на эту услугу. Причем программа предоставляет гарантию возврата денежных средств в случае, если КБМ не снизится.

Надо будет внести данные по старым правам, если происходила их смена. Если таких данных у водителя нет, то программа за дополнительную небольшую плату запросит их в ГИБДД самостоятельно. Если происходила смена фамилии, то это также необходимо указать. Затем внести свой электронный адрес или номер телефона.

Оплачивается заявка при помощи карты МИР или VISA. После оплаты при помощи почты или СМС будут предоставлены кассовый чек, уведомление об оплате, номер заявки и адрес страницы для отслеживания результатов.

В случае, если КБМ снизить не удастся, программа автоматически перечислит деньги обратно и выдаст чек возврата.

Срок и стоимость восстановления КБМ

В случаях некорректного внесения данных по водителям сотрудниками страховых компаний или замены прав (смены фамилии) может потребоваться восстановление КБМ. Это можно сделать самостоятельно. Достаточно написать заявление в офисе своей страховой компании или онлайн через их официальный сайт. В первом случае ответ обязаны предоставить в течение пяти рабочих дней, во втором – в течение десяти дней.

На нашем сайте все можно сделать достаточно быстро, не выходя из дома. Это платная услуга, но цена приемлемая. Достаточно заполнить анкету (см.главу 4.2. и 4.4.) и оплатить заявку. Система отправит данное обращение в АИС РСА. В течение пяти рабочих дней, начиная со следующего после подачи заявки, от РСА поступит ответ. Часто это происходит уже на следующий день. Если КБМ окажется ниже, чем система выдавала до этого, то водитель сможет вернуть переплаченные деньги по предыдущим полисам. Если КБМ останется на прежнем уровне, то сайт вернет деньги.

Как рассчитать стоимость полиса ОСАГО в разных страховых компаниях

У каждой страховой компании, как правило, есть возможность оформления полиса ОСАГО онлайн. Можно внести требуемые данные и посмотреть стоимость своего полиса.

Существует независимый онлайн-калькулятор полиса ОСАГО. Рекомендуется сначала прибегнуть к его расчетам, ведь зачастую страховые компании навязывают дополнительные услуги (скрытые страховки), включая их в стоимость полиса.

Вводятся данные:

- физическое или юридическое лицо является владельцем автомобиля;

- тип ТС;

- регион;

- мощность двигателя;

- период использования ТС;

- лица, допущенные к управлению, т.е. те, кто будет внесен в страховку дополнительно;

- КБМ (вносится КБМ водителя самого низкого класса).

Калькулятор произведет ориентировочный расчет. Теперь на него можно опираться, оформляя полис ОСАГО в выбранной страховой компании.

Основные причины неправильного расчета КБМ

КБМ рассчитывается страховой компанией, и причин его неправильного расчета может быть несколько. Играет роль так называемый «человеческий фактор». Но зачастую сам водитель предполагает более низкий КБМ, тогда как в действительности он гораздо выше. Например, забывает о выплатах страховой по ДТП с его участием или не страхует автомобиль в течение года.

Какие же причины неправильного расчета КБМ могут быть на самом деле:

- Страховая компания потеряла данные. Такое часто случается при переходе из одной компании в другую.

- Неверно введенные данные в страховой компании.

- Замена водительских прав.

- Смена фамилии.

- Несостоявшаяся передача данных в систему АИС РСА.

- Приобретение фальшивого полиса ОСАГО.

Во всех этих случаях можно обратиться в страховую компанию. Водитель вправе связаться со своей страховой компанией онлайн или лично оставив заявление в офисе. Если по каким-либо причинам водителю откажут в выявлении причин, то клиент вправе обратить на официальный сайт ЦБ. Нажав на вкладку «полисы ОСАГО» можно увидеть графу «подать жалобу». Но ЦБ принимает к рассмотрению только те полисы, срок действия по которым истек не более года назад. Можно обратиться и в РСА, если страховая компания ушла с рынка.

Заключение

Разобравшись в нюансах расчета КБМ и действия данного коэффициента на практике, можно убедиться в его эффективности. Но также не стоит забывать о проверке данного коэффициента, ведь стоимость ОСАГО существенно зависит от его значения.