Утрата товарной стоимости автомобиля по КАСКО в 2020 году

Утеря товарной стоимости автомобиля по КАСКО (УТС) — разница между рыночной ценой машины при наличии износа из-за нанесенного ущерба и без такового. Иными словами, это падение оценочной стоимости транспортного средства по причине ухудшения внешнего вида и технического состояния. УТС происходит при попадании машины в ДТП, при негативном действии стихии или других случаях. Ее размер зависит от многих факторов — вида повреждения, марки и модели машины и других.

Когда возможна выплата УТС по КАСКО? Какие принципы берутся во внимание в процессе расчета? Эти и ряд других нюансов требуют детального рассмотрения.

Что говорит закон

Выплата УТС по КАСКО не оговаривается ни в одном законодательном акте. Что касается самого страхования, его нюансы прописаны в Законе РФ под номером 4015-1 и ГК РФ. В основе взаимоотношений сторон (страхователя и страховщика) лежит договор с условиями сотрудничества и подписями участников. В ГК РФ (пунктах с 1 по 4) сказано, что граждане и страховщики вправе прописывать в соглашении подходящие им условия.

В ГК РФ (статье 929, пункте 1) указано, что перечисление страхового платежа возможно по факту страхового случая (с учетом условий, прописанных в соглашении между сторонами). Иными словами, при отсутствии страхования УТС в виде отдельно взятого риска страховщик не обязан платить компенсацию по КАСКО. Это утверждение можно найти и в определении ВС РФ под номером 16-КГ17-38.

В случае с ОСАГО сложилась противоположная ситуация. Для этого вида страхования возмещение по УТС является обязательным с 25.01.2015 года. Это связано с отнесением утраты товарной стоимости к части ущерба, полученного в результате аварии. Правило действует и в тех случаях, когда машина отправляется для ремонта на СТО.

Кто вправе рассчитывать на выплату

УТС — параметр, отражающий разницу между двумя параметрами:

- Стоимостью машины после аварии и восстановления.

- Цены ТС до негативного события.

Если в договоре КАСКО предусмотрена выплата по такому риску, клиент страховой компании вправе рассчитывать на получение компенсации. Но это касается не всех случаев.

По действующим нормам законодательства УТС относится к таким авто:

- Возраст ТС отечественной марки — до трех лет, а иностранного авто — до пяти лет.

- Уровень износа для отечественной машины до 35%, а для иномарки до 40%.

- Километраж отечественного ТС до 50 тысяч, а авто зарубежного производства — до 100 тысяч километров.

УТС не выплачивается при повреждениях машины, не относящихся к страховому случаю, а также полученных во время ремонта.

На практике возмещение УТС выплачивается после выполнения ряда ремонтных мероприятий, в том числе перекоса кузова, окрашивания наружных деталей, замены элементов конструкций, а также ремонта, подразумевающего снятие салона с нарушением целостности обшивки. Возмещение по УТС не осуществляется, если неисправность легко устранить путем ремонта первой степени сложности.

Тонкости расчета

Указанные методы отличаются ограничениями относительно главных параметров авто, в том числе его возраста. Вычисление производится для машин, с момента выпуска которых прошло до пяти лет. При вычислении определяется два коэффициента — относительной стоимости ремонта и отношения расходов на оплату труда работников и покупку запчастей.

Для расчета по методу Хальбгевакса потребуются следующие сведения — цена нового и подержанного авто, возраст, стоимость деталей, расходы на ремонт и оплату труда. Перед основным расчетом рыночная цена делится на стоимость новой машины и умножается на 100%. Если итоговый показатель меньше 40%, рассчитывать УТС нет смысла. Для вычисления интересующего параметра применяется такая формула: (К/100)х(ЦР+СО). Здесь К — коэффициент (определяется с помощью специальной таблицы), ЦР — рыночная стоимость.

Расчет по методике Минюста применяется с 2013 года. Она актуальна для судебных разбирательств, когда возникает потребность в проведении экспертизы. Цель заключается в определении стоимости восстановления и оценке ТС. В роли объекта изучения выступает машина или сведения с завода-производителя или продавца. В специальном документе подробно рассмотрено описание, тонкости вычисления и рекомендации. Здесь сказано, что размер УТС зависит от типа, особенностей и характера повреждений.

Что касается метода расчета, предложенного ЦБ РФ, здесь также рассмотрено описание тонкостей и нюансов расчета, приведены формулы и таблицы для получения необходимых параметров. В методичке даются советы по определению стоимости машины до аварии, приведены требования к фотографированию авто и иные сведения.

Как можно получить УТС по КАСКО

Принцип взыскания выплат со страховщика по УТС подробно рассмотрен в правилах страхования. В случае, если в соглашении предусмотрены такие выплаты, страховая компания обязана их произвести. Для получения средств необходимо прийти к страховщику и оформить заявление (претензию). Документ оформляется в двух вариантах:

- Первый остается на руках у хозяина транспортного средства.

- Второй передается страховщику.

Часто происходит ситуация, когда страховая компания заставляет автовладельцев отказаться от подачи такого заявления или утверждают, что не принимают такие бумаги. В такой ситуации требуется помощь грамотного юриста, действующего в пределах законодательства и обеспечивающего защиту прав клиента.

Алгоритм действий по получению компенсации УТС за автомобиль имеет такой вид:

- Оформление заявления страховщику с просьбой выплаты УТС по машине.

- Обращение в независимую экспертную компанию для установления причины и размера утраты товарной стоимости.

- Подача искового заявления в судебный орган, где подробно оговариваются претензии автовладельца к страховщику. Этот шаг необходим, если страховая компания отказывается принимать заявление и осуществлять выплату.

- Подготовка полиса КАСКО и бумаг, свидетельствующих о праве владения транспортным средством.

- Бумаги от СТО, где указываются необходимые детали, их цена и полная стоимость ремонтных работ.

- Добавление специальной справки (номер формы — 154).

В случае ремонта машины после аварии водитель передает оценочной комиссии пакет справок (тех, что собираются в ГИБДД).

Уже на начальном этапе (при подаче претензии страховщику) требуется собрать следующие бумаги — полис КАСКО, паспорт получателя страховки, права на автомобиль и бумаги на ТС (ПТС и СТС). Если машина пострадала в аварии, готовится справка из автоинспекции, протокол (копия) и другие бумаги по требованию страховой компании. В случае проведения независимой экспертизы ее результаты также добавляются в общий пакет. Указанная документация направляется вместе с заявлением для рассмотрения работниками страховой компании.

Тонкости оформления заявления

Заявка на перечисление УТС оформляется в свободном виде, ведь строгая форма документа законодательством не предусмотрена. Принцип оформления документа стандартный. В шапке указываются личные сведения, телефонный номер и e-mail. В тексте документа прописываются обстоятельства, при которых машина получила повреждения, факт выплаты базового страхового возмещения по КАСКО, а также основания, с учетом которых страховщик осуществляет выплату.

Заявка на перечисление УТС оформляется в свободном виде, ведь строгая форма документа законодательством не предусмотрена. Принцип оформления документа стандартный. В шапке указываются личные сведения, телефонный номер и e-mail. В тексте документа прописываются обстоятельства, при которых машина получила повреждения, факт выплаты базового страхового возмещения по КАСКО, а также основания, с учетом которых страховщик осуществляет выплату.

Внизу заявления требуется прописать реквизиты, куда должны переводиться деньги, перечень прилагаемой документации, день оформления бумаги и подпись. Если страховая компания отказывает в выдаче компенсации в течение десяти суток, автовладелец вправе обратиться в судебный орган и требовать выплаты положенной суммы.

УТС при восстановлении авто на СТО

При наступлении страхового случая компания возмещает клиенту ущерб в установленный законодательством период. В зависимости от условий соглашения и договоренностей сторон покрытие ущерба может быть в натуральной или денежной форме. Если компенсация подразумевает поездку на станцию техобслуживания, получить выплату по УТС труднее.

При указании в договоре КАСКО возможности выплаты компенсации, деньги перечисляются при ограниченных типах работ:

- Замена или восстановление кузовных деталей.

- Установка новой внутренней отделки в интерьере авто.

- Мероприятия, связанные с ЛКП кузова или элементов машины.

- Восстановление формы кузовной части.

- Внесение изменений в заводские параметры в процессе восстановления авто.

Трудности с получением компенсации обусловлены тем фактом, что страховщик должен вернуть ТС автовладельцу в том виде, в котором авто было до аварии или иного происшествия (зафиксированного в договоре страхового случая). В процессе ремонтных работ требуется восстановление прежних параметров авто, но вернуть цену до прежнего уровня невозможно. Если страховщик отказывает в решении проблемы путем выплаты компенсации, владелец ТС идет в суд и защищает через него право на получение УТС. Для достижения результата важно корректно подойти к оформлению искового заявления, собрать полный пакет необходимой документации и привлечь к помощи грамотного юриста.

УТС по Каско — утрата товарной стоимости автомобиля

Утрата товарной стоимости автомобиля по Каско

Страхование имущества — это важная и популярная услуга, без которой сложно представить современную жизнь. Особенно необходимо обезопасить себя страховым договором в случае, если вы являетесь или планируете стать автомобилистом. Ощущать себя надёжно и спокойно на дороге можно только будучи уверенным, что ваше транспортное средство защищено от ущерба, угона или же хищения.

Обратите внимание. Каско представляет собой дополнительное страхование средства передвижения, при котором вы защищены независимо от того, кто стал виновником аварийной ситуации. Полис покрывает причинённые убытки и оппоненту и вашему ТС, в том числе.

От чего можно застраховать по Каско при утере товарной стоимости

Практически все автовладельцы в курсе, что при ДТП автомобиль может утратить весомую долю рыночной продажной цены из-за повреждений и дефектов, которые возникли во время происшествия. Но далеко не все осведомлены о возможности потребовать утерянную стоимость ТС в денежном эквиваленте (при наличии полиса КАСКО). Виновником ущерба может выступать человек или внешние неконтролируемые обстоятельства.

Страховой продукт можно разделить на два вида покрытия ущерба — основное (полное) и дополнительное страхование. Разберём более детально основные риски:

- Причинение ущерба автомобилю третьими лицами.

- Столкновение с другими ТС.

- Хищение, угон автомобиля.

- Природные катаклизмы (цунами, бури, снегопады, молния, землетрясение).

- Столкновение с предметами и объектами (падение, наезд).

- Пожар, возгорание.

При возникновении любых вышеперечисленных ситуаций с вашим ТС страхователь полностью покрывает убытки. Все дополнительные риски отображаются в заключенном ранее договоре. Это могут быть индивидуальные условия по ущербу элементов автотранспорта или убытки при определённых страховых ситуациях. Логичная зависимость — с увеличением зафиксированных в соглашении дополнительных рисков увеличивается итоговая цена страховки.

УТС по КАСКО — что это?

Далеко не все автовладельцы чётко владеют сведениями, что такое УТС по КАСКО страхованию. Расшифровывается аббревиатура как «утрата товарной стоимости». Согласно закону РФ и решению Верховного Суда, утеря товарной стоимости по КАСКО напрямую относится к страховой ситуации, и страховые организации обязаны выплачивать денежные средства клиенту.

К сожалению, не всегда закону следуют неукоснительно. Часто организации, оказывающие услуги страхования, уклоняются от выплаты по УТС, ссылаясь на различные пункты договора. Утрата товарной стоимости автомобиля по КАСКО представляет собой повреждения и причинённый ущерб деталям, компонентам и узлам автомобиля после ДТП и произведённого ремонта ТС. Если обобщить, УТС — это потеря себестоимости и товарного вида авто на рынке.

Обратите внимание. Верховный Суд РФ принуждает всех страхователей учитывать пункт по УТС в своих договорах. Согласно закону, это ущерб, требующий выплаты денег. Полис добровольного страхования не подразумевает ограничений лимита по сумме и полностью компенсирует понесённые убытки.

Когда выплачивается ущерб по КАСКО

Не всегда страхователь может рассчитывать на полноценное возмещение ущерба со стороны страховой фирмы. Чтобы иметь право претендовать на выплату, важно знать обстоятельства, попадающие под компенсацию по УТС КАСКО, на законном основании. Это предусмотрено, если:

- Ущерб ТС был причинён в результате ДТП.

- Износ автомобиля до 35% (отечественное производство) и до 40% (зарубежное производство).

- ТС не требует ремонта наивысшей степени сложности.

- Автомобиль пострадал в результате природных катаклизмов и прочих форс-мажорных ситуаций.

- ТС был причинён ущерб в момент наступления страхового случая.

- Автомобиль не старше трёх лет (российское производство), не старше пяти лет (зарубежное производство).

- Ущерб причинён в процессе ремонта, сборки и покраски ТС.

Условия, при которых возмещение УТС по КАСКО подразумевает выплату после ремонтных работ:

- Полученные нарушения в результате демонтажа салона автомобиля.

- Замена конструкций ТС.

- Устранение дефекта перекоса кузова.

- Окрашивание элементов кузова.

Важно помнить, что все денежные выплаты возможны только в ситуациях, когда держатель полиса не нарушал закона и пунктов, предусмотренных соглашением (например, вождение в нетрезвом виде или серьёзное нарушение ПДД).

Обратите внимание. Страхователи часто отказывают в возмещении убытков. Однако решение суда в пользу клиента обязывает фирму осуществить финансовую выплату по УТС в соответствии с законом РФ.

Правила расчёта КАСКО

Для каждого автовладельца цена Каско рассчитывается в индивидуальном порядке. Чтобы иметь полную картину для расчёта, важно знать о показателях, которые влияют на эту цифру. Приведём основные важные факторы:

- Марка автомобиля.

- Год ввода в эксплуатацию и дата выпуска на производстве.

- Пробег ТС.

- Страховая история водителя.

- Рыночная себестоимость автомобиля.

- Количество людей, управляемых ТС (при расчёте в формулу будет заложен самый маленький стаж из всех внесённых в страховку водителей).

- Стаж автовладельца и его возрастная категория.

Категории стажа водителя, влияющие на цену программы — меньше двух лет, 2—5 лет включительно, от 5 до 10 лет, 10 лет и далее.

Рассмотрим в примере стандартный алгоритм расчёта цены добровольного страхования. Чаще всего именно ей придерживаются страховые, но за ними остаётся право вносить некоторые корректировки. В саму формулу заложен базовый коэффициент, который определяется при выборе варианта страхования, и коэффициенты поправки из вышеперечисленных критериев.

Сумма тарифа КАСКО = (Тарификация (базовая) *Х (дата выпуска авто/ его износ) * Х(водительский стаж автовладельца)* Х (франшиза)*Х (период рассрочки)) + (Тариф на угон * Х(год выпуска ТС/ амортизационный износ)* Х(системы противоугона) * Х(рассрочка))

Умея применять данные вычислительные алгоритмы, можно самостоятельно определить цену страховки, уточнив у страхователя некоторые коэффициенты. Кроме этого, можно воспользоваться калькулятором расчёта онлайн на нашем сайте. Он поможет определить стоимость добровольного страхования и выбрать выгодное предложение.

Обратите внимание. В случае если в будущем авто пострадает, а за рулём окажется человек, не зафиксированный в страховке, никакой выплаты клиенту не полагается даже через суд. Лучше не экономить на этом пункте, иначе вы рискуете потерять крупную сумму.

Расчёт УТС по КАСКО

Утеря товарного вида автомобиля по КАСКО рассчитывается по определённой методике. Просчитать стоимость может автоюрист или агент страховой компании. В РФ основной и популярный способ расчёта это метод Минюста. Он опирается на расчёт соотношения повреждённого автомобиля после ущерба к рыночной стоимости такого же ТС. Утрата товарной стоимости по КАСКО рассчитывается по простому алгоритму — Уэл+ Укар.+ Уокр.+ Укуз. Расшифровка значений при этом следующая:

- Уэл — цена ремонтных работ со съёмными частями ТС.

- Укар — цена за ремонт несъёмных частей.

- Уокр — покраска кузова.

- Укуз — ремонтные работы, которые привели к дефекту геометрии ТС.

Когда определена утрата товарной стоимости автомобиля по КАСКО, есть возможность самостоятельно просчитать стоимость выплаты, но желательно воспользоваться услугами оценщика или страхового эксперта. Только в этом случае данные получатся максимально точными.

Как получить компенсацию за УТС — пошаговая инструкция

Для получения выплаты от страховой фирмы важно тщательно подготовить нужные документы, так как сами страховые совершенно не заинтересованы в выплате ущерба по УТС. Обязательно получите экспертное заключение повреждений от профессионального оценщика. Утеря товарной стоимости по КАСКО будет компенсирована только в случае грамотной подготовки пакета документации. Для этого потребуется:

- Заявление от клиента в свободной форме (с указанием реквизитов для денежной выплаты).

- Заключение оценщика об ущербе ТС (независимый эксперт, по согласованию со страховой компанией).

- Актуальный полис КАСКО.

- Протокол с места ДТП.

- Документы, удостоверяющие личность, в том числе водительские права.

- Договор страхования.

- Акт выполненных ремонтных работ.

После того как вы обратились в сервисный центр для ремонта ТС и собрали все необходимые документы, следует отнести их в страховую фирму и ожидать выплату. Последовательность действий подразумевает:

Сбор пакета документов.

- Получение экспертного заключения об ущербе ТС.

- Обращение в суд с иском (в случае когда страховая отказывается выплачивать УТС).

- Подача пакета документов в оценочную компанию (если авто уже подверглось ремонту).

Часто после ДТП автовладельцы задаются вопросом, возможно ли получить возмещение ущерба при ремонте ТС на станции технического обслуживания? Выплата УТС по КАСКО после ремонта — это реально, но только не в случае, когда в страховом договоре предусмотрен пункт о ремонтном обслуживании на СТО. Тогда получить выплату почти невозможно. Однако есть шанс вернуть часть по УТС после СТО, если были осуществлены работы следующего характера:

- Восстановление деформированной части кузова.

- Покраска внешних элементов кузова или дополнительных пластиковых деталей.

- Замена комплектующих автомобиля.

В случаях, когда в договоре со страховой организацией был обозначен пункт о ремонте ТС на станции технического обслуживания, подача заявления на компенсацию уже невозможна. Если же в пунктах договора ничего не прописано, касаемо ремонта автомобиля, то после подачи судебного иска вы вправе требовать денежную компенсацию.

Важно! Требовать у страхователя возмещение УТС по КАСКО возможно только в том случае, когда повреждены элементы, влияющие на ходовые характеристики, или детали кузова, ухудшающие внешний вид ТС.

Сроки выплат

Страховые организации по-разному обозначают сроки компенсации ущерба по КАСКО. Это связано с тем, что официально не зафиксированы чёткие периоды выплат держателям полисов. Таких пунктов в законодательстве просто нет. Основная информация обычно указывается в договоре страхования или своде правил организации. Учитывая статистику, в среднем период возмещения ущерба УТС по КАСКО колеблется от 2 до 4 недель. Срок можно отсчитывать со дня подачи претензионного заявления.

Обратите внимание. Если вы столкнулись с вопросом, какая предусмотрена выплата УТС по КАСКО, и не нашли в страховом договоре обозначенный срок возмещения ущерба, то по прошествии 30 дней следует падать досудебную претензию о компенсации в течение недели.

При необходимости получения компенсации клиент может столкнуться с отказом страхователя в выплате или принятии заявления на её перевод. В такой ситуации единственный верный путь решения вопроса – обращение в судебные инстанции. Когда держатель полиса прав и подготовил всю необходимую документацию, закон будет на его стороне.

Главное, в этот момент соблюдать порядок действий и не отступать от законного основания на компенсацию. Обязательно пользуйтесь услугами экспертного заключения. Оно будет иметь правовую силу в случае судебного разбирательства. Потеря товарной стоимости всегда неприятный и серьёзный убыток для автомобилиста. Однако при наличии полиса КАСО вы можете уверенно требовать возмещение ущерба УТС, учитывая при этом законные основания и все влияющие на стоимость авто факторы.

УТС по КАСКО: как получить утрату товарной стоимости автомобиля по КАСКО

Если Ваш автомобиль застрахован в рамках добровольного страхования и попал в ДТП, можно ли получить УТС по КАСКО? В статье расскажем о позиции Верховного Суда РФ по данному вопросу, при соблюдении каких условий возмещается утрата товарной стоимости автомобиля по КАСКО, в каких случаях владельцу транспортного средства придется обращаться в суд.

Что такое УТС автомобиля по КАСКО?

Утрата товарной стоимости автомобиля представляет собой уменьшение стоимости транспортного средства, вызванное преждевременным ухудшением товарного (внешнего) вида транспортного средства и его эксплуатационных качеств в результате снижения прочности и долговечности отдельных деталей, узлов и агрегатов, соединений и защитных покрытий вследствие ДТП и последующего ремонта.

Утрата товарной стоимости автомобиля по КАСКО – это реальный ущерб?

Под реальным ущербом понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (пункт 2 статьи 15 ГК РФ).

Исходя из определения утраты товарной стоимости транспортного средства, УТС (по КАСКО в том числе) относится к реальному ущербу наряду со стоимостью ремонта и запасных частей автомобиля, поскольку уменьшение его потребительской стоимости нарушает права владельца транспортного средства автомобиля.

Расчет УТС по КАСКО

Согласно существующим методикам утрата товарной стоимости по КАСКО определяется не для каждого автомобиля. Так, существует ограничение по возрасту (сроку эксплуатации) транспортного средства. Подробнее о том, как рассчитывается УТС (по КАСКО и вне страхового урегулирования) можно прочитать здесь.

Возмещение УТС по КАСКО

В связи с тем, что утрата товарной стоимости относится к реальному ущербу наряду со стоимостью ремонта и запасных частей транспортного средства, в ее возмещении страхователю не может быть отказано (п. 41 Постановления Пленума Верховного Суда РФ от 27 июня 2013 г. N 20 «О применении судами законодательства о добровольном страховании имущества граждан»).

В утратившем силу «Обзоре по отдельным вопросам судебной практики, связанным с добровольным страхованием имущества граждан» (утв. Президиумом Верховного Суда Российской Федерации 30 января 2013 г.) ВС РФ высказывался по поводу УТС по КАСКО следующим образом: «Представляется более правильной позиция судов, согласно которой утрата товарной стоимости транспортного средства является реальным ущербом и подлежит возмещению по договору добровольного страхования транспортного средства».

Однако в настоящее время действует «Обзор по отдельным вопросам судебной практики, связанным с добровольным страхованием имущества граждан» (утв. Президиумом Верховного Суда РФ 27 декабря 2017 г.), в которой указана следующая правовая позиция по поводу утери товарной стоимости автомобиля по КАСКО: «Договором добровольного страхования может быть предусмотрено, что утрата товарной стоимости не подлежит возмещению страховщиком».

Так, страховщик и страхователь могут заключить договор страхования, не предусматривающий обязанности возместить утрату товарной стоимости автомобиля. Данное условие договора не противоречит каким-либо императивным правовым нормам и не нарушает права страхователя, заключившего договор на таких условиях.

При этом суды могут руководствоваться следующим. В соответствии со статьей 421 ГК РФ граждане и юридические лица свободны в заключении договора (пункт 1). Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422). В случаях, когда условие договора предусмотрено нормой, которая применяется постольку, поскольку соглашением сторон не установлено иное (диспозитивная норма), стороны могут своим соглашением исключить ее применение либо установить условие, отличное от предусмотренного в ней. При отсутствии такого соглашения условие договора определяется диспозитивной нормой (пункт 4).

В Определении Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 28 ноября 2017 г. № 16-КГ17-38 подчеркивается, что у страховой компании отсутствовала обязанность возместить утрату товарной стоимости автомобиля по КАСКО в связи с тем, что в договор добровольного страхования был включен пункт о том, что страховщиком не возмещаются убытки, возникшие в результате утраты товарной стоимости.

О возможности возмещения УТС в рамках ОСАГО можно прочитать здесь.

Если Вы заключили договор добровольного страхования автомобиля, по которому предусмотрена выплата утраты товарной стоимости, то Вы сможете получить УТС по КАСКО

Как получить УТС по КАСКО

Если Вы застраховали свой автомобиль по КАСКО и договором предусмотрена выплата УТС (в договоре добровольного страхования, правилах добровольного страхования, являющихся частью заключенного сторонами договора страхования, не указано, что страховщиком не возмещаются убытки, возникшие в результате утраты товарной стоимости), то Вы сможете рассчитывать на выплату УТС по КАСКО (даже если за рулем был водитель, который не был вписан в полис КАСКО). Страховщику может быть направлено заявление на выплату утраты товарной стоимости автомобиля, претензия. А в случае отказа в возмещении УТС по КАСКО или неполной выплаты, Вы можете обратиться в суд.

Если ущерб, вызванный УТС, не подлежит возмещению согласно договору, то взыскать УТС по КАСКО, как показывает практика, в настоящий момент будет затруднительно. Но, если Вы признаны потерпевшим, возместить УТС может виновник ДТП (об этом ниже).

УТС по КАСКО: судебная практика

Перед подачей иска в суд на страховую компанию, необходимо еще раз внимательно прочитать договор добровольного страхования автомобиля.

Если, например, заключен договор страхования, в котором страховой риск «УТС» предусмотрен отдельно от иных страховых рисков и по нему предусмотрена оплата страховой премии, то в случае отсутствия уплаты страховой премии по риску «УТС» судом может быть отказано в удовлетворении иска к страховой компании о взыскании утраты товарной стоимости автомобиля по КАСКО (Решение Советского районного суда г. Брянска (Брянская область) от 30 октября 2018 г. по делу № 2-3884/2018).

В Правилах добровольного страхования может быть указано, что в перечень ущерба, подлежащего возмещению по договору страхования, не входит ущерб, вызванный утратой товарной стоимости авто. В этом случае взыскать УТС по КАСКО вряд ли получится (Решение Ленинского районного суда г. Иваново (Ивановская область) от 16 октября 2018 г. по делу № 2-2329/2018).

Если величина утраты товарной стоимости исключена из суммы страхового возмещения согласно условиям договора добровольного имущественного страхования, то потерпевший в ДТП может подать в суд на виновника ДТП о взыскании УТС. В этом случае требования потерпевшего о взыскании с виновника ДТП возмещения утраты товарной стоимости автомобиля могут быть удовлетворены (Решение Вурнарского районного суда (Чувашская Республика) от 30 октября 2018 г. по делу № 2-481/2018).

Страховая компания, выплатившая УТС по КАСКО, имеет право в порядке суброгации требовать с виновника ДТП выплатить утерю товарной стоимости автомобиля (Решение Ленинского районного суда г. Екатеринбурга (Свердловская область) от 19 ноября 2018 г. по делу № 2-8083/2018).

УТС по КАСКО при условии ремонта

Возможность возмещения УТС по КАСКО при условии ремонта на СТО определяется условиями договора. Если страховщик и страхователь заключили договор страхования, не предусматривающий обязанность возместить утрату товарной стоимости автомобиля, то страховая компания, скорее всего, откажет в выплате УТС, и в судебном порядке взыскать УТС по КАСКО также вряд ли удастся (Решение Октябрьского городского суда (Республика Башкортостан) от 27 июля 2018 г. по делу № 2-1240/2018).

По вопросу взыскания утраты товарной стоимости автомобиля, Вы можете обратиться к специалистам настоящего проекта за юридической консультацией. Помощь окажут участники и партнеры проекта — практикующие юристы, имеющие большой опыт в данной сфере правоотношений.

Итак, УТС по КАСКО в настоящее время возмещается страховыми компаниями, если это не противоречит условиям подписанного страховщиком и страхователем договора добровольного страхования. В противном случае, как показывает судебная практика, добиться возмещения утраты товарной стоимости автомобиля по КАСКО не удастся.

Опубликовал:

Раленко Антон Андреевич

Москва 2019

Возмещение УТС по КАСКО — Правовед.RU

Здравствуйте, Анна.

Выплаты УТС должны быть прописаны в правилах страхования.

Постановление Пленума Верховного Суда РФ от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»

13. При разрешении споров, связанных с возмещением убытков, необходимо иметь в виду, что в состав реального ущерба входят не только фактически понесенные соответствующим лицом расходы, но и расходы, которые это лицо должно будет произвести для восстановления нарушенного права (пункт 2 статьи 15 ГК РФ).

Если для устранения повреждений имущества истца использовались или будут использованы новые материалы, то за исключением случаев, установленных законом или договором, расходы на такое устранение включаются в состав реального ущерба истца полностью, несмотря на то, что стоимость имущества увеличилась или может увеличиться по сравнению с его стоимостью до повреждения. Размер подлежащего выплате возмещения может быть уменьшен, если ответчиком будет доказано или из обстоятельств дела следует с очевидностью, что существует иной более разумный и распространенный в обороте способ исправления таких повреждений подобного имущества.

Следует также учитывать, что уменьшение стоимости имущества истца по сравнению с его стоимостью до нарушения ответчиком обязательства или причинения им вреда является реальным ущербом даже в том случае, когда оно может непосредственно проявиться лишь при отчуждении этого имущества в будущем (например, утрата товарной стоимости автомобиля, поврежденного в результате дорожно-транспортного происшествия).

Обзор по отдельным вопросам судебной практики, связанным с добровольным страхованием имущества граждан, утвержденный Президиумом Верховного Суда Российской Федерации 27 декабря 2017 г.

3. Договором добровольного страхования может быть предусмотрено, что утрата товарной стоимости не подлежит возмещению страховщиком.

Постановление Пленума Верховного Суда Российской Федерации №20 от 27 июня 2013 г «О применении судами законодательства о добровольном страховании имущества граждан»

41. Утрата товарной стоимости представляет собой уменьшение стоимости транспортного средства, вызванное преждевременным ухудшением товарного (внешнего) вида транспортного средства и его эксплуатационных качеств в результате снижения прочности и долговечности отдельных деталей, узлов и агрегатов, соединений и защитных покрытий вследствие дорожнотранспортного происшествия и последующего ремонта.

В связи с тем, что утрата товарной стоимости относится к реальному ущербу наряду со стоимостью ремонта и запасных частей транспортного средства, в ее возмещении страхователю не может быть отказано.

Если Вы бы воспользовались по договору ОСАГО то согласно

Постановление Пленума Верховного Суда РФ от 26.12.2017 N 58«О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств»

37. К реальному ущербу, возникшему в результате дорожнотранспортного

происшествия, наряду со стоимостью ремонта и запасных

частей относится также утрата товарной стоимости, которая представляет

собой уменьшение стоимости транспортного средства, вызванное

преждевременным ухудшением товарного (внешнего) вида транспортного

средства и его эксплуатационных качеств в результате снижения прочности и

долговечности отдельных деталей, узлов и агрегатов, соединений и

защитных покрытий вследствие дорожно-транспортного происшествия и

последующего ремонта.

Утрата товарной стоимости подлежит возмещению и в случае, если

страховое возмещение осуществляется в рамках договора обязательного

страхования в форме организации и (или) оплаты восстановительного

ремонта поврежденного транспортного средства на станции технического

обслуживания, с которой у страховщика заключен договор о ремонте

транспортного средства, в установленном законом пределе страховой суммы.

документы, сроки, заявление и ситуации, когда происходит взыскание, а также какие машины могут получить возмещение

Post Views: 8

Множество страховых компаний, предлагающих КАСКО, не имеют полного представления о том, про что вообще заключается договор. Представитель компании на вопрос, входит ли такое реальное понятие, как «товарная стоимость», в страховку или нет, не в состоянии дать внятный ответ.

Тогда автовладелец смело может забыть о возмещении утраты товарной стоимости авто, так как любой страховой случай будет рассмотрен с позиции интересов страховщика. Это противоречит законодательству, кроме того, несправедливо с точки зрения морали. Как избежать подобной ситуации, рассмотрим в настоящей статье.

Что такое УТС по КАСКО

Определение выдвинуто в постановлении ВС РФ NoГКПИ07-658 от 24.07.2007 г. Падение стоимости автомобиля вследствие повреждений, полученных в ДТП — кратко УТС (утрата товарной стоимости автомобиля). А, значит, закон считает это ущербом, который относится к страховым случаям. Страховые компании обычно пытаются всячески уклоняться от подобных выплат.

Справка: чтобы добиться положенной по договору страхования компенсации, владельцу автомобиля, застрахованного по ОСАГО или КАСКО, зачастую приходится обращаться в судебные инстанции.Кроме этого, необходимо знать о существовании понятия «взыскания УТС». Оно представляет собой порядок действий, направленный на взыскание с компании-страховщика, кроме повреждений, полученных транспортным средством непосредственно при ДТП, еще и разницы от потери рыночной стоимости. Посмотрите видео об УТС.

Ситуации, когда происходит взыскание

Кроме того, УТС возможно определить как преждевременное понижение оценочной цены автомобиля после ДТП. Отталкиваясь от судебно-методических рекомендаций для осуществления экспертиз транспортных средств, наблюдаются такие признаки УТС:

- Падение рыночной цены автомобиля.

- Падение эксплуатационных характеристик, а также значительно ухудшившийся внешний вид.

- Ставшее результатом ДТП, а также последовавшего восстановления ухудшившееся состояние узлов, элементов и агрегатов.

- Возникнувшие вследствие физического воздействия необратимые повреждения.

Реально понесенные финансовые расходы при этом превышают сами непосредственные затраты на ремонт автомобиля. Если продавать восстановленный после аварии автомобиль на открытом рынке, то, возможно, снижение цены будет зафиксировано на величину значительно ниже, чем затраты на его реставрацию. Цена его страхования зависит от этой величины.

В результате утрата товарной стоимости автомобиля (УТС) производит большее влияние на размер страховых взносов на следующий год большее, чем на оценочную стоимость автомобиля. Расчет УТС приносит эффект, длящийся больше года, при этом расчет ведется отдельно для каждой детали, получившей повреждения. При этом следует учесть тот факт, что не все виды запчастей могут претендовать на замену.Поскольку финансовый эффект от расчета УТС длится больше года, то и рассчитывается он отдельно для каждой поврежденной детали, но далеко не все виды запчастей могут претендовать на замену. Так, к примеру, не влияют на величину товарной стоимости:

- Не окрашенные пластиковые детали;

- фонари, а также фары;

- детали трансмиссии.

А это значит, что стоимость вышеуказанных деталей не подлежит компенсации. Возместить УТС возможно лишь тогда, когда повреждены узлы и элементы, непосредственно влияющие на ходовые характеристики автомобиля. А также кузовные детали, подлежащие окраске, оказывающие влияние на экстерьер автомобиля. Еще следует помнить о 20% лимите компенсации от полного реального ущерба.

Какие машины могут получить возмещение УТС по КАСКО

Рассмотрим примеры, при которых практикуется вычисление величины товарной стоимости.

- Нанесенные автомобилю повреждения стали результатом аварии и других обстоятельств, связанных со стихийными бедствиями, спонтанными возгораниями, а также падением деревьев.

- Не относящиеся к страховому случаю повреждения автомобиля.

- Во время производства работ, связанных с действиями, направленными на восстановление работоспособности транспортного средства, был нанесен ущерб или автомобиль утратил свой первоначальный вид.

Рассчитывать возместить УТС смогут владельцы транспортного средства иностранного производства, находящегося в эксплуатации не более 5 лет, с износом, находящимся в пределах 40%, имеющих пробег не выше 100 000 км. Для автомобилей, выпущенных отечественными производителями, соответственно: эксплуатация 3 года, износ 35%, с пробегом в пределах 50 000 км. При этом автомобиль не имеет неисправностей, которые предполагают проведения ремонта первой сложности. Справка: автовладелец (страхователь) имеет юридическое основание требовать возмещения в пределах величины УТС, когда получивший повреждение автомобиль соответствует указанным выше критериям.Необходимые документы

В целях оформления возмещения УТС перед посещением страховой компании необходимо собрать такой пакет документов:

- Техпаспорт на транспортное средство и регистрационные документы.

- Справка с места ДТП или извещение о ДТП.

- Документ, подтверждающий проведение ремонтно-восстановительных работ.

Чтобы принудить страховщика к выплатам компенсаций, возмещения УТС в порядке рассмотрения дела в суде, автовладельцу понадобится собрать следующий перечень документов:

- Страховой полис КАСКО;

- Документ, подтверждающий оплату полиса;

- Техпаспорт на саму машину;

- Справка из места, где случилось ДТП;

- Акт осмотра транспортного ср-ва;

- Заключение насчёт административного правонарушения;

- Подсчет величины ремонтных затрат;

- Расчёт УТС;

- Копия иска для ответчика.

Это основная часть документов, которые надлежит собрать. При обращении к компании, имеющей право на предоставление услуги по подсчёту УТС, заявителю необходимо собрать дополнительно ещё вот что:- Документ, подтверждающий оплату услуг для расчёта УТС;

- Договор адвокатской поддержки.

- Нотариально заверенные копии указанных документов следует прикрепить к иску.

Как рассчитать

Падение товарной стоимости транспортного средства осуществляется согласно одной из двух существующих методик.

Применяемая для описания процедуры возмещения УТС методика должна быть четко отражена в договоре страхования. Рассмотрим обе:

1-ый метод. Способ Минюста.

По данной методике размер УТС вычисляется в процентах оценочной стоимости до момента аварии. Проводятся действия по оценке стоимости восстановления автомобиля и оценке (согласно постановлению Минюста РФ в редакции от 22.01.2015 года).

- УТС (в рублях) = Оценочная стоимость на мом. повреждения. x (∑ КУТСi / 100%)

КУТСi – коэффициент УТС по i-му ремонтному воздействию.

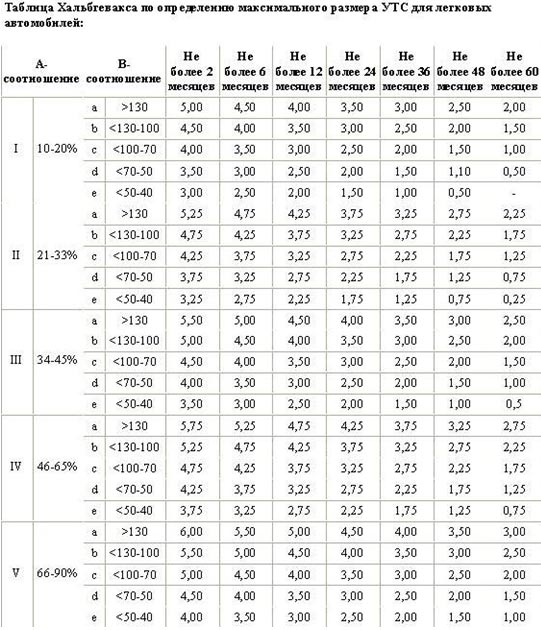

2-ой метод. Способ по известной формуле Хальбгевакса.

- УТС (в рублях) = (К / 100%) х (РС + СР)

Где

- стоимость ремонта – СР.

- Определяемый по таблице Хальбгевакса коэффициент – К.

- Цена всего транспортного средства к моменту ремонта – РС.

Сразу стоит обратить внимание, что расчет коэффициента Хальбгевакса дает весьма слабую объективность и представляет большую сложность, так как учитываются крайне разноплановые показатели. Сюда входят: общая стоимость ремонта автомобиля, стоимость деталей, подлежащих замене, срок эксплуатации.Одна из вышеуказанных методик обычно применяется компанией-страховщиком. Владелец пострадавшего автомобиля, как правило, не обладает специализированными знаниями, приблизительную величину УТС он может рассчитать на любом интернет-сервисе, который предоставляет услуги расчета показателя в режиме онлайн.

Для этого достаточно обратиться к поисковой системе сети интернет с запросом «расчет УТС онлайн». При посещении сайта итоговый расчет будет доступен после внесения всех известных данных в отведенные для этого поля. Необходимо помнить, в случае оспаривания расчета, произведенного компанией-страховщиком, в судебных инстанциях, расчеты, произведённые в онлайн режиме, юридической силы иметь не будут. Они имеют только ознакомительный характер.

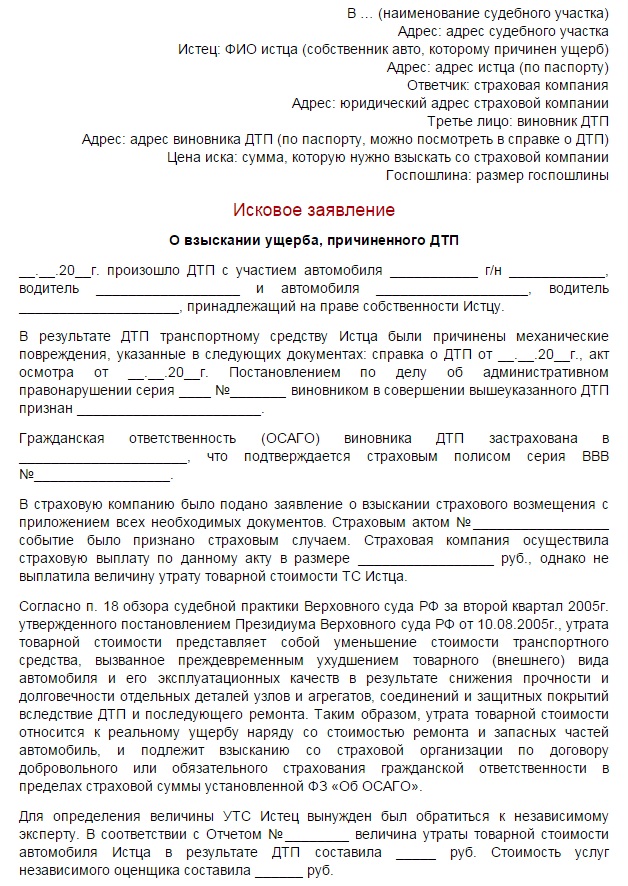

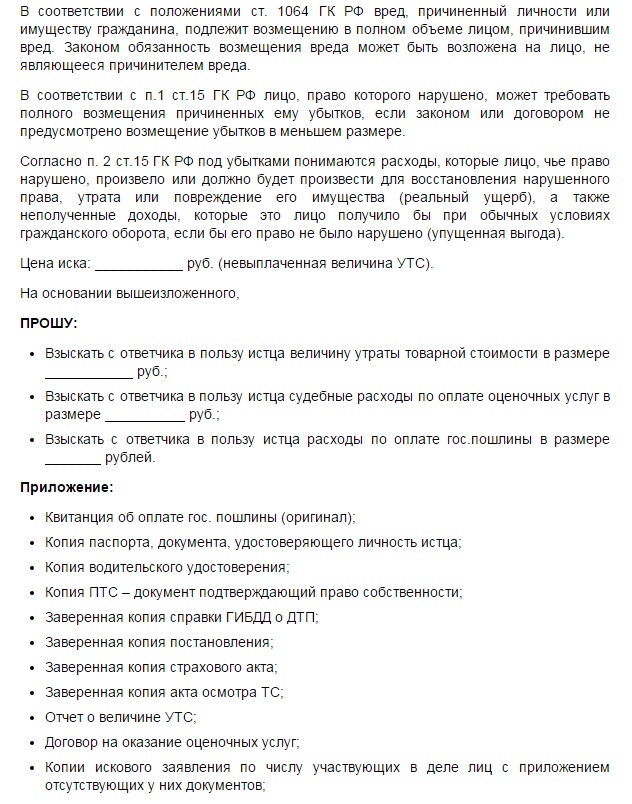

Как написать заявление

В иск, подаваемый на рассмотрение суда, нужно внести следующие данные: фамилия, имя, отчество и адрес, где проживает истец, наименование судебного органа, название организации, выступающей ответчиком. Обязательно необходимо указать регистрационные реквизиты ответчика: физический и юридический адрес, ИНН и ОГРН с указанными датами регистрации.

Указать сумму иска. Подать данные обо всех участниках аварии, а также данные на принадлежащие им транспортные средства согласно ПТС. Указать повреждения, причинённые автомобилю истца в документально подтвержденном списке. Дать документальное подтверждение проведения независимой экспертизы. Указать в отдельности весь перечень документов, прилагаемых к исковому заявлению.

Важно: главное требование при составлении заявления — это содержание всех перечисленных выше данных. Однако существует ряд рекомендаций при его подаче.

В шапке заявления указывается, кто и кому его подает. Далее идет описание страхового случая с указанием даты, обстоятельств, а также времени и места, где и когда произошло ДТП. Должны быть даны подробные сведения о машине с указанием возраста, пробега, модели, стоимости на момент ДТП, и оценочной стоимости после аварии.

Указать реквизиты для перечисления суммы УТС, подлежащей компенсации. В нижней части заявления нужно прописать перечень вложений, к которым относятся заключение экспертного оценщика, копия полиса, копия первичного заявления о страховом случае. В самом низу указывается дата подачи заявления и ставится подпись заявителя.

Вывод

После попадания в ДТП машина, как правило, теряет былой внешний вид и лоск экстерьера. Значительно снижаются технические характеристики. Проведенный за счет страховых выплат ремонт не может помочь в этой ситуации. Как результат, продажа за ту же цену становится невозможной, следует утрата товарной стоимости.Подобную ситуацию следует рассматривать как явное сокращение коммерческих возможностей, это сродни упущенной прибыли в бизнесе. Вполне логично в подобном случае требовать компенсацию от страховой компании. То есть возмещение УТС можно назвать справедливым и экономически оправданным элементом страховой выплаты.

Важно: нельзя откладывать начало процедуры взыскания УТС по КАСКО.

Затягивая сроки подачи документов, вы даете возможность страховщику аргументировать свой отказ в компенсации. По ОСАГО УТС не подлежит возмещению.

Как чаще всего компенсируется утрата товарной стоимости автомобиля по КАСКО

Независимая экспертиза

Независимая экспертизаБольшая часть страховщиков КАСКО не изучают досконально все условия своего соглашения, поэтому они не могут знать, входит ли УТ в его страховое соглашение или нет.

Чаще всего страховые компании не занимаются погашением исков при УТС.

В соответствии с постановлением Верховного Суда Российской Федерации утрата товарной стоимости автомобиля по КАСКО накладывает на страховую компанию выплачивать деньги.

Обычно судьи в таких ситуациях утверждают, что УТС соответствует страховым случаям.

Навигация по статье

Что представляет собой УТС

Под аббревиатурой УТС подразумевается понятие утраты товарной стоимости. Стоимость утрачивается в результате причинения непоправимого ущерба комплектующим транспортного средства после ДТП или недобросовестных ремонтных работ.

Чтобы было понятнее, под УТС подразумевается ухудшение качества автомобиля, а также его визуальных характеристик.

Если рыночная стоимость транспортного средства понижается по причине возникновения ДТП или при отсутствии ответственного лица. Судебные инстанции выдвигают определенные предложения в адрес страховых компаний относительно принятия во внимание расчетов по УТС в перечень допустимых выплат по действующим полисам КАСКО.

Некоторые юристы утверждают, что УТС по своей сути считается настоящим ущербом, который в любом случае должен быть учтен и внесен в перечень возможных страховых выплат.

Когда взыскание УТС проводится на законных основаниях

К сожалению, далеко не все владельцы транспортных средств имеют возможность получить соответствующие возмещения по этой категории. Также непросто разыскать организацию, которая могла бы выразить желание проводить свою работу с учетом возмещения УТС.

УТС компенсируется в таких ситуациях:

- Повреждение автомобиля при аварии или в других обстоятельствах, подразумевающих возникновение каких-либо непредвиденных катаклизмов.

- Эксплуатационный период автомобилей, произведенных за рубежом, должен составлять минимум 5 лет.

- Отечественные автомобили не должны быть младше 3 лет.

- Износ отечественных машин не должен превышать 35%, а иномарок – 40%.

- Пробег отечественных машин не более 50 000 ка, а иномарок – 100 000 км.

- Нет необходимости проводить ремонт транспортных средств первого уровня сложности.

- Повреждения не могут соответствовать конкретному страховому случаю.

- После выполнения недобросовестных ремонтных работ машина утратила прежние визуальные характеристики или была каким-то образом испорчена.

Главным правоустанавливающим условием, оказывающим воздействие на страховую фирму в процессе принятия определенного решения о возмещении УТС считается только постановление судебной инстанции.

Возможные затруднения при взыскании УТС

Компания-страховщик КАСКО

Компания-страховщик КАСКОКаждая страховая фирма желает извлечь определенную выгоду для себя.

Поэтому утрата товарной стоимости автомобиля по КАСКО – это как раз тот случай, когда хотелось бы увернуться от необходимости возмещать убытки владельцам транспортных средств.

Поэтому, чтобы полученный ущерб был возмещен гарантированно, рекомендуется очень внимательно соблюдать каждое требование в вопросе оформления страховой ситуации.

Таким образом страховая компания будет иметь намного меньше шансов для успешного изложения причины отказа.

Необходимо выполнять оценку полученных повреждений, прибегая к помощи экспертов, которым можно довериться. Никакой страховщик не может оказать воздействие на то, каких экспертов выбирают их клиенты.

Если совокупный объем УТС значительно превышает указанную сумму в соглашении, можно сразу же подавать заявление в судебную инстанцию. Органы судебной власти обязаны принимать во внимание объем реально понесенного ущерба в результате ДТП.

В большинстве ситуаций сумма УТС превышает размер денежных выплат, которые указываются страховщиком в КАСКО. Весьма трудоемким процессом является постоянное ведение судебных разбирательств с организациями, все время старающимися затягивать рассмотрение спорного вопроса.

В подобном случае нередко возникает необходимость обращения к организациям, занимающимся подобными вопросами профессионально. В таком случае владельцы автомобилей могут забыть полностью о любых возможных проблемах.

Прибегнув к профессиональной юридической помощи, можно не беспокоиться о правильном заполнении необходимой документации, проведении точной оценки действительного размера утерянной стоимости машины и о правильном составлении необходимого искового заявления для судебной инстанции.

Таким образом владелец автомобиля меньше подвергается риску лишения возможности получения положенных выплат в результате неверно заполненных справок или других неправомерных действий страховщиков.

Юридические фирмы предоставляют полноценный комплекс необходимых услуг своим клиентам. Профессионалы выполняют все этапы, начиная от подачи заявления, заканчивая участием в судебном разбирательстве.

Особенности процедуры взыскания

Довольно распространенной ситуацией среди автолюбителей является утрата товарной стоимости автомобиля по КАСКО.

Процедура взыскания, как было сказано выше, представляет собой довольно-таки трудоемкий сложный продолжительный процесс. Даже после принятия постановления ВС от 2013 года различные страховые агентства стараются не уплачивать УТС по КАСКО.

В большинстве случаев действительно владельцам автомобилей приходится обращаться в судебные инстанции за помощью. Именно поэтому правильно составленное заявление имеет большую значимость. Откланяются такие заявления при обнаружении любой допущенной ошибки.

Компенсация УТС

Компенсация УТСЧтобы избежать ненужных неприятностей, рекомендуется при оформлении полиса КАСКО моментально обсудить со страховщиками возможность возмещения УТС.

Организации предоставляют страховые полисы с возможностью выплаты суммы, соответствующей УТС, в которых данный раздел не прописан напрямую.

В подобных действиях не наблюдается никаких противоречий с действующим постановлением ВС.

С применением подобных программ некоторые страховые компании могут гарантировать своим клиентам избежание необходимости инициации каких-либо судебных разбирательств.

Другими словами, проще будет составить разновидность договора, учитывающее возможность компенсации УТС.

Подобные условия устраивают далеко не всех автовладельцев. Нередко возникают ситуации, когда договор уже заключен, и возникает необходимость добиться справедливой компенсации УТС.

Заявление всегда необходимо составлять в нескольких экземплярах. Один остается у владельца транспортного средства, а второй должен находиться у страховщиков.

Некоторые страховые довольно часто предпринимают попытки манипуляции своими клиентами и выдумывать различные правдоподобные оговорки, в соответствии с которыми утрату товарной стоимости компенсировать не удастся. Однако отказываться от принятия предоставленного заявления эти ребята не имеют никакого права.

После этого понадобится проведение независимой экспертизы.

Как было сказано выше, нежелательно позволять выполнять эту процедуру страховщикам, поскольку они обязательно предпримут попытку уменьшить стоимость нанесенного ущерба. Только после проведения этой немаловажной процедуры можно отправлять документы в соответствующую судебную инстанцию.

Перечислим разделы информации, которые должны быть включены в содержание заявления:

- Описание ситуации.

- Марка машины и номер государственной регистрации.

- Место и дата.

- Контактные данные, номер телефона, адрес, ФИО и т. п.

Если страховом полисе предусмотрена возможность ремонта на каких-нибудь СТО, вероятность получения компенсации в результате УТС будет существенно снижена. Чаще всего возмещение страховые компании выполняют, если можно так выразиться, «натурально», т. е. машина ремонтируется, но получить какие-либо выплаты в такой ситуации не представляется возможным.

Подробнее о ремонте на СТО

После ДТП и выполнения необходимых ремонтных работ в соответствии с правилами подписанного соглашения о страховании в транспортном средстве будут восстановлены только его функциональные характеристики. Как было сказано выше, никакой имущественной стоимости страховщики после ДТП возмещать не станут.

Такое возможно только в отдельных ситуациях:

- Починка съемных и постоянных элементов кузова.

- Полное или фрагментарное окрашивание комплектующих.

- Ущерб, нанесенный заводской сборке машины.

- Замена прикрепленных элементов кузова.

Как показывает опыт, подобные работы существенным образом ухудшают визуальные характеристики транспортного средства.

Отказ в страховой выплате ОСАГО и КАСКО. Что законно, а что нет — можно узнать из видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

требовать по полису КАСКО или ОСАГО?

Утрата товарной стоимости автомобиля (или УТС) не перестала быть камнем преткновения в общении автовладельцев и страховщиков. Но, несмотря на практически жесткий отказ в компенсации УТС как по полису ОСАГО , так и по полису КАСКО, деньги получить можно через суд.

Когда можно претендовать на возмещение УТС?

Утрата товарной стоимости – это преждевременное удешевление транспортного средства вследствие эксплуатации, а также ДТП. Рассчитывается эта величина отдельно для:

- отечественных автомобилей: не старше трех лет, пробег до 50 тысяч км, износ не более 40%;

- иномарок: не старше пяти лет, пробег до 100 тысяч километров, износ не более 40%.

Если пострадавшая машина попадает в одну из приведенных категорий страхователь имеет право требовать возмещение УТС. Оплата ремонта – это одно, а реальные финансовые потери – совсем иной разговор (а вдруг собственник решит вскоре продать своего «железного коня»?). УТС влияет не только на стоимость автомобиля, но и на стоимость страховки на следующий год. Рассчитывается УТС при повреждении далеко не всех деталей автомобиля. В частности, повреждение и последующая замена пластиковых неокрашенных деталей (радиаторных решеток, частей бампера и кузова), фонарей и фар, двигателя или трансмиссии не сказывается на размере товарной стоимости и не подлежит компенсации.

Требовать возмещения УТС можно только при повреждении деталей, влияющих на ходовые характеристики ТС, и частей кузова, требующих окраски и влияющих на внешний автомобиля.

Размер утраченной товарной стоимости может достигать 20% от реального ущерба.

Хитрости нашего страхования

Почему страховщики отказываются возмещать утрату товарной стоимости?

- Во-первых, УТС не входит в страховое покрытие ни по Правилам страхования КАСКО большинства отечественных компаний, ни по Правилам ОСАГО. Более того, она может быть прямо исключена из страхового покрытия.

- Во-вторых, снижение эксплуатационных характеристик автомобиля не является отдельным риском, а потому, по мнению страховщика, не требует дополнительной компенсации.

По какому полису требовать возмещения УТС?

Получить деньги можно как по ОСАГО, так и по КАСКО :

- ОСАГО: если произошло ДТП. Выплачивает компенсацию страховщик виновника.

- КАСКО: если автомобиль был поврежден не в результате ДТП (например, упало дерево).

В первом случае ущерб возмещается охотнее, в последнем – с большим скрипом и только через суд. Даже опубликованный обзор Верховного суда от 30.01.2013 года не является для страховых компаний перстом указующим. Почему он нам интересен?

В упомянутом Обзоре ВС РФ УТС определена как реальный ущерб на основании п.1 ст.929 ГК РФ, который гласит, что по договору страхования страхователю должны быть возмещены все имущественные убытки.

Согласно закону, реальный ущерб составляют утрата и повреждение имущества, а также расходы на восстановление имущественных прав. Уменьшение стоимости ТС по причине преждевременного ухудшения внешнего вида и эксплуатационных характеристик как и восстановление всего вышеуказанного является реальным ущербом и подлежит возмещению по полису КАСКО. Опубликованная позиция Верховного суда практически полностью вторит его же решению относительно возмещению УТС по ОСАГО (Обзор от 24.07.2007 г.). И если для страховщиков позиция ВС РФ не является определяющей, то для большинства судов России она имеет серьезный вес. Правда, все равно осталась лазейка.

Если в договоре страхования есть прямое указание на исключение УТС из страхового покрытия, суд может встать на сторону страховщика и отклонить требование в компенсации ущерба.

Впрочем, «может» не равносильно «откажет». Как правило, вердикт зависит от конкретного судьи. Основание для отказа – ст. 421 ГК РФ о «Свободе договора». Императивные нормы не запрещают страховым компаниям исключать риск УТС из страхового покрытия, однако данное положение распространяется только на взыскание ущерба по полису КАСКО. В случае с «автогражданкой» такое исключение противоречит Закону об ОСАГО, так как снижает права потерпевшей стороны.

Во всех остальных случаях УТС является неотъемлемой частью страхового риска «ущерб», включается в объем материального ущерба и подлежит возмещению.

Рассчитать стоимость КАСКО с риском «ущерб» можно с помощью сводного калькулятора компаний.